CBDC란?

central bank digital currency의 줄임말로 말 그대로 중앙은행 디지털 화폐이다.

디지털이라고 뭐가 다른것은 아니고

한국은행에서 2021년 1월 발행한 ''중앙은행 디지털 화폐(CBDC) 관련 법적 이슈 및 법령 제.개정 방향"에 따르면

통화를 표시하는 수단의 차이에 불과하고 기존의 통화법제상 법화로서의 요건(중앙은행에 의한 발권력의 독점, 강제 통용력)을 모두 충족할 수도 있으므로 법화로서의 지위를 부여할 수 있다.고 한다.

말 그대로 지금 시스템은 실물 화폐를 기반으로해서 돈을 주고 받지만,

이젠 그냥 디지털상에서 화폐를 주고 받는다는 이야기이다.

우리가 지금 현금 없이 카드를 이용해서 결제를 하듯이, 기존의 현금을 없애고 디지털로 대체하겠다는 뜻.

그냥 단지 현금을 없애는 것이 아니라, 디지털 자산으로 현금을 대체하겠다는 것이다.

현금을 예치하는 대신, 디지털 자산을 예치하는 식.

1. 논의 배경과 현황

과거에도 관련 논의는 있었지만

- 분산원장기술의 발전

- 암호자산의 확산

등을 계기로 논의가 다시 활성화 되었다.

19년도 1월 pdf기준

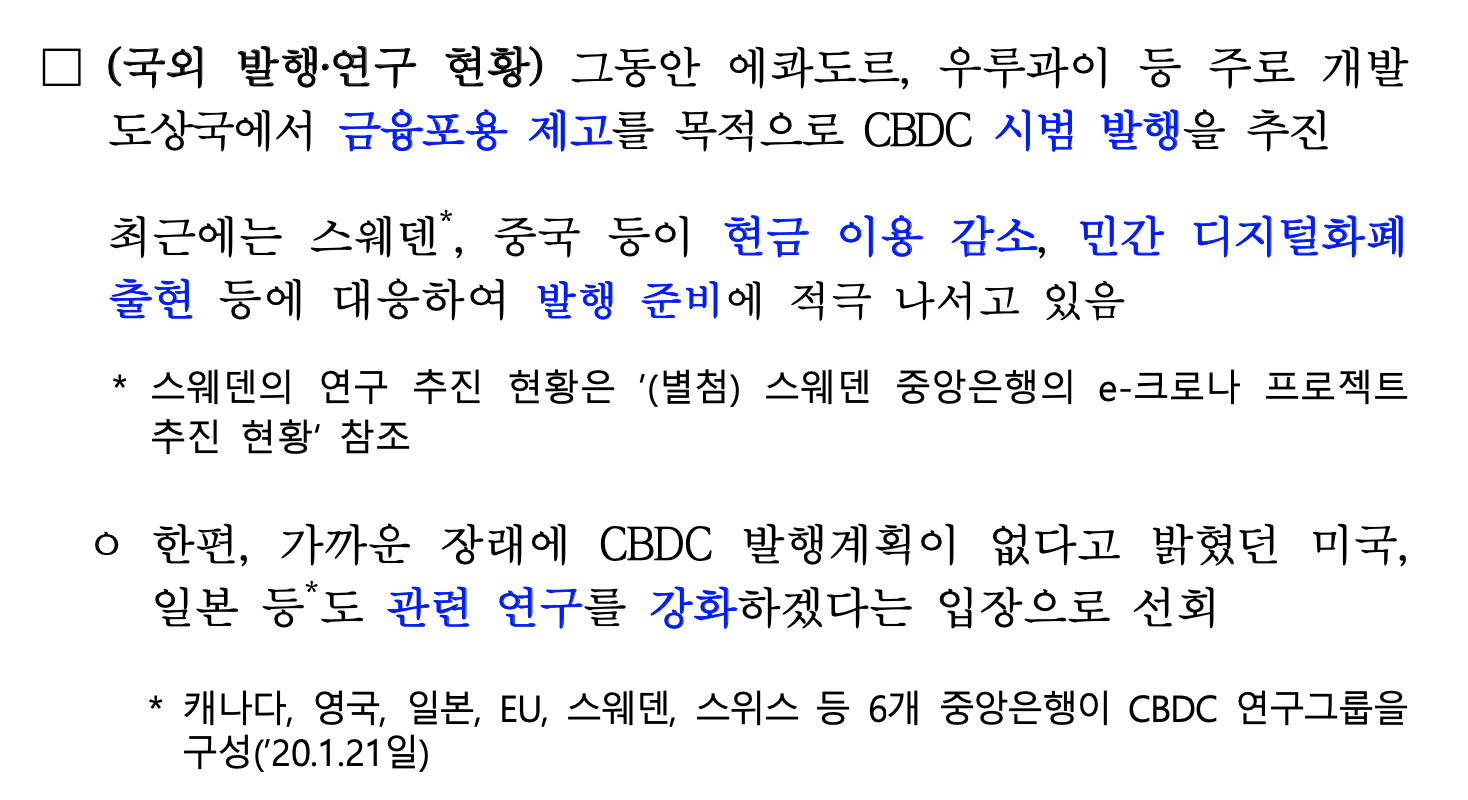

- 민간 전자지급수단에 대한 의존도 심화로 나타나는 지급서비스 시장의 독점(스웨덴)

- 금융서비스에 대한 접근성이 제약되는 상황(우루과이, 튀니지 등 제3세계) 을 막기 위한 나라들이 적극적 검토

20년 4월 pdf기준 여러

초기 CBDC는 약소국들 중심으로 이뤄졌지만 지금은 그 뿐 아니라 중국, 미국, 일본 등 선진국들에서 연구를 강화하겠다는 입장을 밝힘

사실상 선진국들 하니 또 꽁무니 쫒아가는 식

21년 3월 기준

중국은 이미 사회실험중이며

중국은 나라에서 '디지털 세뱃돈' 준다…화제된 CBDC 뭐길래

최근 중앙은행의 디지털화폐(CBDC)에 대한 관심이 높아지면서 이런 미래가 점점 현실로 다가오고 있다. 실제로 중국은 최근 설 연휴 직전 일부 시민들에게 '디지털 세뱃돈'을 시범적으로 나눠줬

news.joins.com

미국은 관련 연구결과를 발표하였고, 기술자체에는 호의적이지만 국민이 일상적으로 쓰기 좋은 디지털 화폐가 어떤 것인지 알기 위해 프라이버시 문제, 편리성, 보안 문제, 송금 방식 등 광범위한 주제의 논의가 필요하다는 취지다.

Preconditions for a general-purpose central bank digital currency

February 24, 2021 Preconditions for a general-purpose central bank digital currency Jess Cheng, Angela N Lawson, and Paul Wong1 Introduction Money is a social and legal construct underpinned by trust. Conceptions of money have evolved and money has taken m

www.federalreserve.gov

한국에서도 관련 다양한 연구와 논의가 이루어지고 있으며 테스트 사업을 준비중이다. 한국은행 뿐만아니라 주요 은행들과 핀테크 기업들이 이를 대비하여 준비중이다.(주석4번)

3. 의의와 구조

한국은행에서 CBDC를 발행주체, 법적 형태, 이용주체라는 세가지 구성요소로 나누어 다음과 같이 정리함.

1. 발행주체는 중앙은행이기에 중앙은행이 발행하는 다른 법화와의 교환이 보장된다.(현금과의 교환)

2. 단일 원장 방식과 분산원장방식 모두 가능성 열어두고 있음(노드가 없을 수도 있다는 말)

3. 일반 이용형과 거액 거래형(금융기관들의 자금 결제용)으로 구분 --> 현재 논의중인 것은 일반 이용형

CBDC를 기술적 발전과 현금 사용의 급격한 감소 등 자연스러운 흐름으로 인지함.

정보통신기술의 발전은 여신(신용을 줌), 수신(신용을 받음), 투자, 집합투자, 금융시장인프라 등 전통적인 금융산업과 결합하여 다양한 분야의 변화를 발생시키고 있다.

사회적 수용성을 확보할 수 있는 방향으로 설계되어야 지속가능성 확보가 가능할 것이다.

전통 적인 지급제도 (은행중심)이었으나 현재의 지급제도 (금융 + 비금융분야) --> 신뢰의 확대에 따른 것.

기존에는 은행만의 역할이 있었으나 이제는 핀테크로 알려진 디지털 기술이 금융과 접목하여,

비용과 시간을 절약해주어 효율성과 함께 신뢰를 전반적으로 높여줌.

--> 현재의 기술수준이 법화를 포함한 모든 지급수단이 그 기능을 발휘하기 위한 사회적 수용성을 갖출 정도로 발전함.

--> 따라서 전통적인 은행 시스템 중심의 제도의 변화가 불가피

최근에는 국가별 CBDC 시스템 연계를 통한 국가간 지급 서비스의 개선도 논의 중

현재의 송금시스템

국내 송금인 -> 송금 은행 -> 수취은행 -> 국외 수취인으로 이루어짐.(사실상 이 또한 간단하게 얘기한 것)

CBDC를 통해서 기존의 가상자산을 이용한 송금구조(빠르고 간편한 송금)에 비하여 안정적이고 확실한 국제지급서비스의 운용가능

(암호화폐로 기축통화의 위상이 떨어지니 장점을 채가겠다는 의미.)

비현금화 사회

비현금화 현상이 국제적으로 빠르게 진행중

(우리나라는 특히 급속히 진행중 --> 정책 목적에 따라 비현금화수단의 사용을 법적으로 적극 권장한 것도 하나의 원인)

전통적인 중앙은행의 법화 공급방식

1. 중앙은행 제도에 참가하고 있는 은행에 대한 계좌형 중앙은행화폐 ---> ????이게 뭐지

2. 비은행에 대한 실물형 중앙은행화폐(현금)

현금 없는 사회로의 전진에 따라 후자의 공급경로가 사라질수도 있다.

따라서 후자의 공급을 위한 새로운 경로가 필요하게 될 수도 있다.

금용포용

디지털화폐에 대한 금융포용 논쟁은 지금까지 금융소외자를 중심으로 논의되어 왔기 때문에 긍정적이었으나.

'현금이 완전히 없는 사회'에서는 비현금지급수단의 사용에 익숙하지 않은 디지털소외계층은 단순히 금융 서비스가 아닌 모든 경제활동으로부터 소외될 가능성도 배제할 수 없음을 시사한다.(현금 사용 제한에 따른 소외계층)

4. CBDC의 발행

5. CBDC로의 이전

1. 중앙은행 디지털 화폐(CBDC) 관련 법적 이슈 및 법령 제.개정 방향 | 2021.01

www.bok.or.kr/portal/bbs/B0000232/view.do?nttId=10062867&menuNo=200725

「중앙은행 디지털화폐(CBDC) 관련 법적 이슈 및 법령 제·개정 방향」 발간 | 조사·연구자료(상세

한국은행에서 제공하는 지급결제 관련 조사, 연구자료 정보 및 첨부파일 제공

www.bok.or.kr

2. 미국의 CBDC 연구결과 | 2021년 2월25일 기사

www.coindeskkorea.com/news/articleView.html?idxno=72855

미국 연준, CBDC 연구결과 발간 - 코인데스크코리아

미국 연방준비제도(연준)이 24일 미국 중앙은행 디지털화폐(CBDC) 발행 전제 조건을 담은 연구결과를 발간했다. 제롬 파월 연준 의장이 2021년 한해 동안 디지털 달러에 대해 “국민과 상의해보겠

www.coindeskkorea.com

3. 카카오와 CBDC

www.techm.kr/news/articleView.html?idxno=81229

카카오 블록체인의 목표는...CEO 한재선 "돈과 인프라, 다 잡는다" - 테크M

올해 2년차를 맞이한 카카오의 블록체인 플랫폼 \'클레이튼\'이 올해 사업목표를 투트랙으로 나눴다. 디지털 자산의 매개체로 거듭나는 동시에, 기술적 노하우를 담아 기업-정부가 블록체인을

www.techm.kr

4. CBDC대비하는 은행들과 핀테크 기업들

www.sedaily.com/NewsView/22IGBVLJZP

'CBDC 도입되고 나면 늦어' 핀테크-시중銀 벌써 '플랫폼 몸풀기'

라인의 중앙은행 CDBC 플랫폼 구축 사업 관련 이미지 /사진 제공=라인 국내 정보기술(IT) 기업들은 물론 금융회사들도 ‘중앙은행 디지털 화폐(CBDC)’ 서비스를 위한 준비에 나서고 있다. CBDC를 발

www.sedaily.com

'블록체인 > etc' 카테고리의 다른 글

| 비탈릭 부테린 Soulbound [한글 해석] (0) | 2022.02.06 |

|---|---|

| ethereum.org 커뮤니티 콜 정리 (0) | 2021.12.12 |

| 비트코인 소프트포크 탭루트 이해하기 (0) | 2021.06.29 |

| 튜링완전과 정지문제 (0) | 2021.03.29 |

| 이더리움 선사시대 : A Prehistory of the Ethereum Protocol (0) | 2021.03.27 |

CBDC란?

central bank digital currency의 줄임말로 말 그대로 중앙은행 디지털 화폐이다.

디지털이라고 뭐가 다른것은 아니고

한국은행에서 2021년 1월 발행한 ''중앙은행 디지털 화폐(CBDC) 관련 법적 이슈 및 법령 제.개정 방향"에 따르면

통화를 표시하는 수단의 차이에 불과하고 기존의 통화법제상 법화로서의 요건(중앙은행에 의한 발권력의 독점, 강제 통용력)을 모두 충족할 수도 있으므로 법화로서의 지위를 부여할 수 있다.고 한다.

말 그대로 지금 시스템은 실물 화폐를 기반으로해서 돈을 주고 받지만,

이젠 그냥 디지털상에서 화폐를 주고 받는다는 이야기이다.

우리가 지금 현금 없이 카드를 이용해서 결제를 하듯이, 기존의 현금을 없애고 디지털로 대체하겠다는 뜻.

그냥 단지 현금을 없애는 것이 아니라, 디지털 자산으로 현금을 대체하겠다는 것이다.

현금을 예치하는 대신, 디지털 자산을 예치하는 식.

1. 논의 배경과 현황

과거에도 관련 논의는 있었지만

- 분산원장기술의 발전

- 암호자산의 확산

등을 계기로 논의가 다시 활성화 되었다.

19년도 1월 pdf기준

- 민간 전자지급수단에 대한 의존도 심화로 나타나는 지급서비스 시장의 독점(스웨덴)

- 금융서비스에 대한 접근성이 제약되는 상황(우루과이, 튀니지 등 제3세계) 을 막기 위한 나라들이 적극적 검토

20년 4월 pdf기준 여러

초기 CBDC는 약소국들 중심으로 이뤄졌지만 지금은 그 뿐 아니라 중국, 미국, 일본 등 선진국들에서 연구를 강화하겠다는 입장을 밝힘

사실상 선진국들 하니 또 꽁무니 쫒아가는 식

21년 3월 기준

중국은 이미 사회실험중이며

중국은 나라에서 '디지털 세뱃돈' 준다…화제된 CBDC 뭐길래

최근 중앙은행의 디지털화폐(CBDC)에 대한 관심이 높아지면서 이런 미래가 점점 현실로 다가오고 있다. 실제로 중국은 최근 설 연휴 직전 일부 시민들에게 '디지털 세뱃돈'을 시범적으로 나눠줬

news.joins.com

미국은 관련 연구결과를 발표하였고, 기술자체에는 호의적이지만 국민이 일상적으로 쓰기 좋은 디지털 화폐가 어떤 것인지 알기 위해 프라이버시 문제, 편리성, 보안 문제, 송금 방식 등 광범위한 주제의 논의가 필요하다는 취지다.

Preconditions for a general-purpose central bank digital currency

February 24, 2021 Preconditions for a general-purpose central bank digital currency Jess Cheng, Angela N Lawson, and Paul Wong1 Introduction Money is a social and legal construct underpinned by trust. Conceptions of money have evolved and money has taken m

www.federalreserve.gov

한국에서도 관련 다양한 연구와 논의가 이루어지고 있으며 테스트 사업을 준비중이다. 한국은행 뿐만아니라 주요 은행들과 핀테크 기업들이 이를 대비하여 준비중이다.(주석4번)

3. 의의와 구조

한국은행에서 CBDC를 발행주체, 법적 형태, 이용주체라는 세가지 구성요소로 나누어 다음과 같이 정리함.

1. 발행주체는 중앙은행이기에 중앙은행이 발행하는 다른 법화와의 교환이 보장된다.(현금과의 교환)

2. 단일 원장 방식과 분산원장방식 모두 가능성 열어두고 있음(노드가 없을 수도 있다는 말)

3. 일반 이용형과 거액 거래형(금융기관들의 자금 결제용)으로 구분 --> 현재 논의중인 것은 일반 이용형

CBDC를 기술적 발전과 현금 사용의 급격한 감소 등 자연스러운 흐름으로 인지함.

정보통신기술의 발전은 여신(신용을 줌), 수신(신용을 받음), 투자, 집합투자, 금융시장인프라 등 전통적인 금융산업과 결합하여 다양한 분야의 변화를 발생시키고 있다.

사회적 수용성을 확보할 수 있는 방향으로 설계되어야 지속가능성 확보가 가능할 것이다.

전통 적인 지급제도 (은행중심)이었으나 현재의 지급제도 (금융 + 비금융분야) --> 신뢰의 확대에 따른 것.

기존에는 은행만의 역할이 있었으나 이제는 핀테크로 알려진 디지털 기술이 금융과 접목하여,

비용과 시간을 절약해주어 효율성과 함께 신뢰를 전반적으로 높여줌.

--> 현재의 기술수준이 법화를 포함한 모든 지급수단이 그 기능을 발휘하기 위한 사회적 수용성을 갖출 정도로 발전함.

--> 따라서 전통적인 은행 시스템 중심의 제도의 변화가 불가피

최근에는 국가별 CBDC 시스템 연계를 통한 국가간 지급 서비스의 개선도 논의 중

현재의 송금시스템

국내 송금인 -> 송금 은행 -> 수취은행 -> 국외 수취인으로 이루어짐.(사실상 이 또한 간단하게 얘기한 것)

CBDC를 통해서 기존의 가상자산을 이용한 송금구조(빠르고 간편한 송금)에 비하여 안정적이고 확실한 국제지급서비스의 운용가능

(암호화폐로 기축통화의 위상이 떨어지니 장점을 채가겠다는 의미.)

비현금화 사회

비현금화 현상이 국제적으로 빠르게 진행중

(우리나라는 특히 급속히 진행중 --> 정책 목적에 따라 비현금화수단의 사용을 법적으로 적극 권장한 것도 하나의 원인)

전통적인 중앙은행의 법화 공급방식

1. 중앙은행 제도에 참가하고 있는 은행에 대한 계좌형 중앙은행화폐 ---> ????이게 뭐지

2. 비은행에 대한 실물형 중앙은행화폐(현금)

현금 없는 사회로의 전진에 따라 후자의 공급경로가 사라질수도 있다.

따라서 후자의 공급을 위한 새로운 경로가 필요하게 될 수도 있다.

금용포용

디지털화폐에 대한 금융포용 논쟁은 지금까지 금융소외자를 중심으로 논의되어 왔기 때문에 긍정적이었으나.

'현금이 완전히 없는 사회'에서는 비현금지급수단의 사용에 익숙하지 않은 디지털소외계층은 단순히 금융 서비스가 아닌 모든 경제활동으로부터 소외될 가능성도 배제할 수 없음을 시사한다.(현금 사용 제한에 따른 소외계층)

4. CBDC의 발행

5. CBDC로의 이전

1. 중앙은행 디지털 화폐(CBDC) 관련 법적 이슈 및 법령 제.개정 방향 | 2021.01

www.bok.or.kr/portal/bbs/B0000232/view.do?nttId=10062867&menuNo=200725

「중앙은행 디지털화폐(CBDC) 관련 법적 이슈 및 법령 제·개정 방향」 발간 | 조사·연구자료(상세

한국은행에서 제공하는 지급결제 관련 조사, 연구자료 정보 및 첨부파일 제공

www.bok.or.kr

2. 미국의 CBDC 연구결과 | 2021년 2월25일 기사

www.coindeskkorea.com/news/articleView.html?idxno=72855

미국 연준, CBDC 연구결과 발간 - 코인데스크코리아

미국 연방준비제도(연준)이 24일 미국 중앙은행 디지털화폐(CBDC) 발행 전제 조건을 담은 연구결과를 발간했다. 제롬 파월 연준 의장이 2021년 한해 동안 디지털 달러에 대해 “국민과 상의해보겠

www.coindeskkorea.com

3. 카카오와 CBDC

www.techm.kr/news/articleView.html?idxno=81229

카카오 블록체인의 목표는...CEO 한재선 "돈과 인프라, 다 잡는다" - 테크M

올해 2년차를 맞이한 카카오의 블록체인 플랫폼 \'클레이튼\'이 올해 사업목표를 투트랙으로 나눴다. 디지털 자산의 매개체로 거듭나는 동시에, 기술적 노하우를 담아 기업-정부가 블록체인을

www.techm.kr

4. CBDC대비하는 은행들과 핀테크 기업들

www.sedaily.com/NewsView/22IGBVLJZP

'CBDC 도입되고 나면 늦어' 핀테크-시중銀 벌써 '플랫폼 몸풀기'

라인의 중앙은행 CDBC 플랫폼 구축 사업 관련 이미지 /사진 제공=라인 국내 정보기술(IT) 기업들은 물론 금융회사들도 ‘중앙은행 디지털 화폐(CBDC)’ 서비스를 위한 준비에 나서고 있다. CBDC를 발

www.sedaily.com

'블록체인 > etc' 카테고리의 다른 글

| 비탈릭 부테린 Soulbound [한글 해석] (0) | 2022.02.06 |

|---|---|

| ethereum.org 커뮤니티 콜 정리 (0) | 2021.12.12 |

| 비트코인 소프트포크 탭루트 이해하기 (0) | 2021.06.29 |

| 튜링완전과 정지문제 (0) | 2021.03.29 |

| 이더리움 선사시대 : A Prehistory of the Ethereum Protocol (0) | 2021.03.27 |